受华为、比亚迪等青睐,第三代半导体“碳化硅外延片”龙头,天域半导体也悄然在港交所敲钟上市——成为“碳化硅外延片第一股”!

天域半导体发行价为58港元,发行3007万股,募资总额为17.44亿港元;扣非上市应付费用7100万港元,募资净额为16.73亿港元。

不过,本次天域半导体上市开盘并不乐观,跌30.97%,总市值157.46亿港元。

注:第三代半导体是指以碳化硅(SiC)、氮化镓(GaN)等宽禁带半导体材料为基础的新一代半导体技术。碳化硅外延片作为功率半导体器件的关键基础材料,广泛应用于电动汽车、电力供应、轨道交通等下游领域。

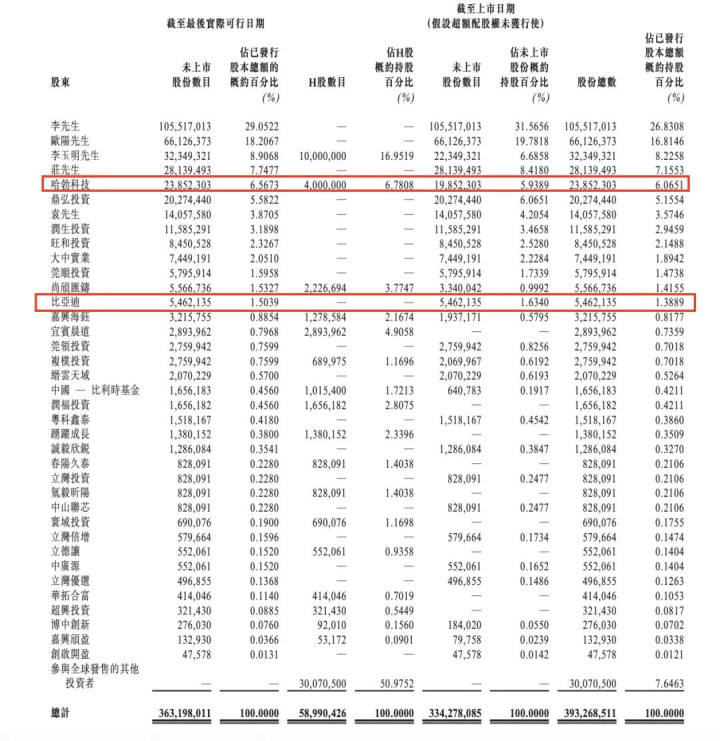

华为系第五大股东,中国最大碳化硅外延片公司

天域半导体就是一家专注于碳化硅外延片的制造商。

天域半导体成立于2009年,是我国最早实现第三代半导体碳化硅外延片产业化的企业,也是国内第一家获得汽车质量认证(IATF 16949)的碳化硅半导体材料企业。

根据弗若斯特沙利文的资料,天域半导体在中国碳化硅外延片的市场份额于2023年达38.8%(以收入计)及38.6%(以销量计),行业排名首位。同时,天域半导体在全球以收入及销量计的外延片市场份额均约为15%,也能位列全球前三。

作为半导体领域细分行业龙头,天域半导体背后的股东阵容也极为豪华,华为、比亚迪等头部公司都赫然在列,还有上海、广东国资以及中国—比利时基金等重磅基金。

从融资历程来看,上市前天域半导体进行了7轮融资。

其中,2022年8月获得了6.68亿元的增资,同年12月获4.91亿元增资,每股成本为36.23元,而2024年11月进行了一轮股权转让,每股价格为41.96元。

招股书显示,华为旗下哈勃投资持股6.5673%,为第五大股东;此外,比亚迪也有1.5039%持股。

财务表现波动,“以价换量”

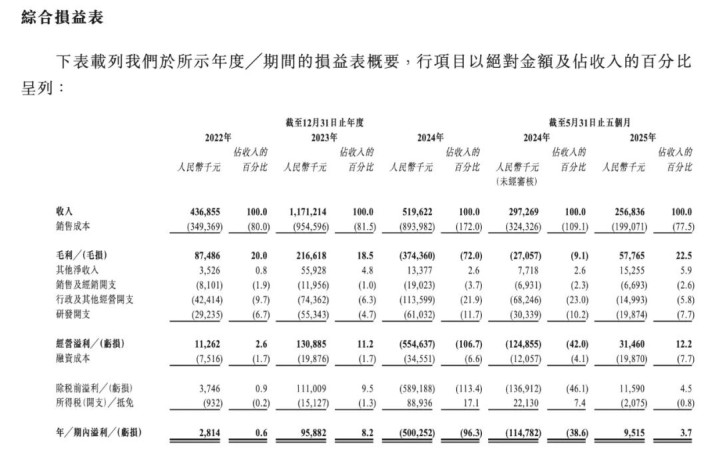

营收情况方面,招股书显示,天域半导体2022年-2024年营收分别为4.37亿元、11.71亿元、5.2亿元;毛利分别为8748.6万元、 2.17亿元、-3.74亿元;毛利率分别为20%、18.5%、-72%。

2025年前五个月,公司实现收入为2.57亿元,同比减少13.6%。

从销量看,2025年前三季度公司外延片总销量达162,826片(含代工),较2024年同期增长180%,细分产品中6英寸、8英寸外延片表现尤为亮眼,2025年前三季度销量分别较2024年全年增长90%及972%,呈现强劲增长态势。

受益于中国及全球新能源相关产业近年来的迅速发展,导致产品出货量显著增加。

不过,在销量增长的背后,却是“以价换量”为代价,这也是导致其营收毛利下滑的原因。

在2025年前5月,其主力产品6英寸外延片单价从2022年的9631元/片跌至3138元/片,较2023年峰值跌幅达67.4%;8英寸产品为抢占市场份额,单价从2023年的34467元/片降至8377元/片,不仅较峰值大幅下滑,更低于行业预测的2025年8英寸外延片平均价格(约1-1.2万元/片)。

单价的持续下行,这也使得其“销量增长”难以有效转化为“收入增长”。

募资用途与市场展望

根据市场分析,中国作为全球最大的新能源汽车市场,为碳化硅行业提供了巨大的市场机会,尤其在新能源汽车产业的发展趋势下,碳化硅正迎来全面爆发的时期。

在整个碳化硅产业链中,衬底和外延占据了总成本的60%。这两个工序是碳化硅器件制造过程中至关重要的组成部分,因此天域半导体的预计市值相较同行处于价值洼地,仍有较大的上升空间。

比如,目前港股上市的第三代半导体氮化镓概念公司,英诺赛科2024年仍处于亏损状态,因此难以用传统估值指标衡量。

作为国产碳化硅外延龙头,目前,天域半导体在中国碳化硅外延片市场的收入和销量均排名第一,在全球也位列前三。公司的技术实力已获得英飞凌、安森美等国际顶尖客户认可,产品成功进入全球领先整合器件制造商的供应链体系。

招股书显示,截至2025年5月30日,天域半导体生产总产能利用率接近60%,较2024年显著提升,直接反映出当前的供需格局紧张。

天域半导体称,本次IPO募资,约62.5%将于未来五年内用于扩张公司的整体产能,约15.1%预计将于未来五年内用于提升公司的自主研发及创新能力,以提升公司的市场份额及产品竞争力。

治风寒感冒的“第一药”, 发汗散寒、宣肺平喘、利水消肿, 真

治风寒感冒的“第一药”, 发汗散寒、宣肺平喘、利水消肿, 真